Remates bancarios: ¿oportunidad de oro o inversión de alto riesgo?

- abril 16, 2026

En el dinámico mundo de los bienes raíces, el término “remate bancario” suele aparecer como una sirena que promete propiedades a precios hasta un 40% o 60% por debajo de su valor comercial. Para un inversionista, estas cifras son magnéticas, pero antes de dar el paso, es vital entender exactamente qué se está comprando.

Desmitificamos el proceso y te explicamos por qué, a veces, lo barato puede salir caro si no se cuenta con la asesoría adecuada.

¿Qué es exactamente un remate bancario?

Un remate bancario ocurre cuando una institución financiera demanda a un acreditado que dejó de pagar su hipoteca. El banco, al no recibir el pago, busca recuperar el capital adeudado mediante la venta de los derechos sobre esa propiedad.

Es fundamental entender que existen dos tipos principales de remates:

- Cesión de derechos litigiosos: aquí no compras la casa, compras el juicio. El banco te vende el derecho a continuar con la demanda contra el deudor. El proceso puede tardar años y no hay garantía absoluta de obtener la posesión física de inmediato.

- Cesión de derechos adjudicatarios: es una etapa más avanzada en la que el juez ya ha dictaminado que la propiedad pertenece al banco. Es un proceso más “seguro”, pero el precio suele estar más cerca del valor de mercado.

Las 3 verdades que debes saber antes de invertir

1. El pago debe ser de contado

A diferencia de una preventa o de una casa de entrega inmediata, un remate bancario no acepta créditos hipotecarios (Infonavit, bancarios, etc.). El banco requiere el pago total de inmediato porque el inmueble está en garantía o en litigio.

2. Compras “a ciegas” (literalmente)

En la mayoría de los remates, no puedes visitar el interior de la propiedad. No conoces el estado de las instalaciones, los acabados o si existen daños estructurales. Además, es común que la propiedad aún esté habitada por el deudor, lo que implica un proceso de desalojo legal posterior.

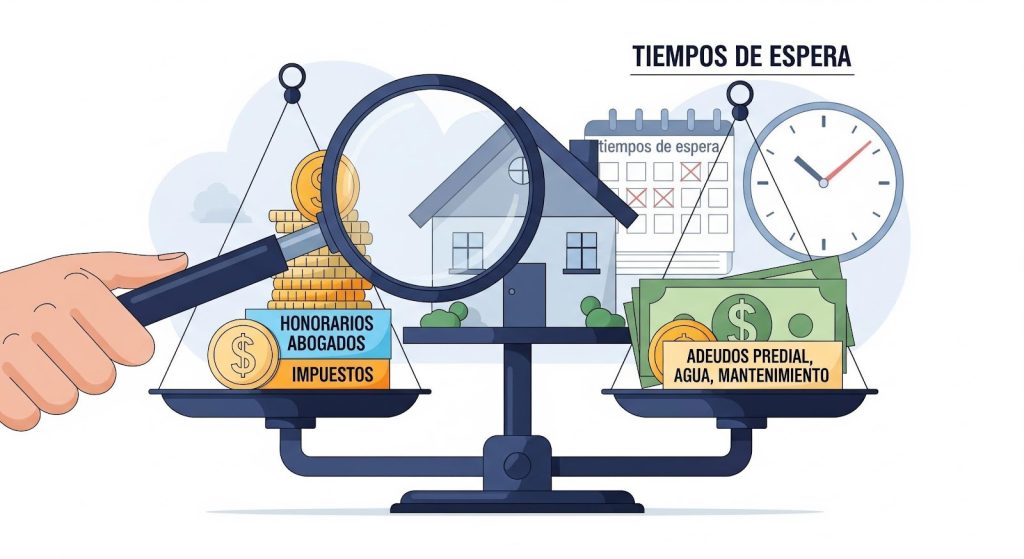

3. Gastos ocultos y tiempos de espera

El precio de “remate” es solo el inicio. Debes considerar:

- Honorarios de abogados especializados.

- Pago de impuestos por la adquisición y la escrituración (que suelen ser más altos en estos casos).

- Adeudos de predial, de agua y de mantenimiento que el dueño anterior haya acumulado.

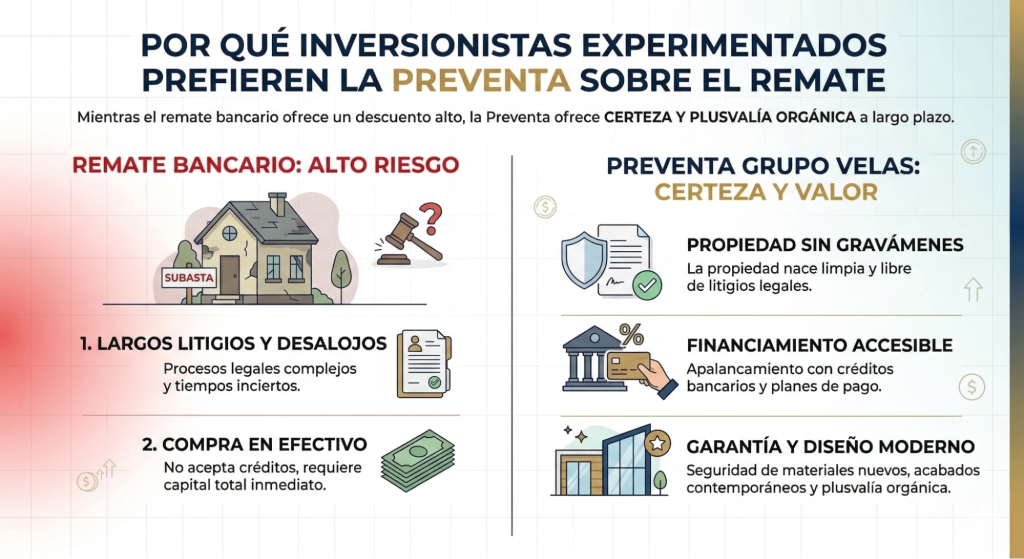

¿Por qué los inversionistas experimentados prefieren la preventa al remate?

Mientras que el remate bancario ofrece un alto descuento, la preventa ofrece algo más valioso a largo plazo: certeza y plusvalía orgánica.

- Sin litigios: en un desarrollo de Grupo Velas, la propiedad nace limpia de gravámenes.

- Financiamiento: puedes apalancarte con créditos bancarios.

- Garantía: tienes la seguridad de materiales nuevos y de un diseño contemporáneo, algo que un inmueble de remate (usualmente viejo) no ofrece.

Un remate bancario puede ser una excelente inversión para alguien con alta liquidez, mucha paciencia y un equipo legal experto. Sin embargo, para quien busca construir un patrimonio sólido, seguro y con diseño de vanguardia, el camino de la inversión inmobiliaria tradicional en preventa sigue siendo la opción con el mejor balance riesgo-beneficio.